Aby zrealizować plan zaprzestania sprzedaży pojazdów napędzanych paliwami stałymi do 2035 roku, kraje europejskie oferują dwutorowe zachęty dla nowych pojazdów napędzanych paliwami stałymi: z jednej strony ulgi podatkowe lub zwolnienia podatkowe, a z drugiej strony dotacje lub finansowanie wsparcia infrastruktury po stronie zakupu lub użytkowania pojazdu. Unia Europejska, jako centralny element europejskiej gospodarki, wprowadziła politykę ukierunkowującą rozwój pojazdów napędzanych paliwami stałymi w każdym z 27 państw członkowskich. Austria, Cypr, Francja, Grecja, Włochy i inne kraje bezpośrednio wspierają zakup pojazdów napędzanych paliwami stałymi, oferując dotacje gotówkowe. Belgia, Bułgaria, Dania, Finlandia, Łotwa, Słowacja, Szwecja – siedem krajów nie oferuje żadnych zachęt do zakupu i użytkowania, ale oferuje pewne ulgi podatkowe.

Poniżej przedstawiono odpowiednie zasady obowiązujące w poszczególnych krajach:

Austria

1. Pojazdy użytkowe o zerowej emisji - ulga VAT, obliczana na podstawie całkowitej ceny pojazdu (w tym 20% VAT i podatku od zanieczyszczeń): ≤ 40 000 euro - pełne odliczenie VAT; całkowita cena zakupu od 40 000 do 80 000 euro - pierwsze 40 000 euro bez VAT; > 80 000 euro - nie obowiązują ulgi VAT.

2. Pojazdy bezemisyjne przeznaczone do użytku osobistego są zwolnione z podatku od własności i podatku od zanieczyszczeń.

3. Użytkowanie przez przedsiębiorstwa pojazdów bezemisyjnych jest zwolnione z podatku od własności i podatku od zanieczyszczeń oraz objęte 10% zniżką; pracownicy korporacji używający firmowych pojazdów bezemisyjnych są zwolnieni z pobierania podatku.

4. Do końca 2023 r. użytkownicy indywidualni, którzy kupią model z zasięgiem elektrycznym ≥ 60 km i całkowitą ceną ≤ 60 000 euro, mogą otrzymać premię w wysokości 3000 euro za modele z napędem elektrycznym lub ogniwami paliwowymi oraz premię w wysokości 1250 euro za modele hybrydowe typu plug-in lub o zwiększonym zasięgu.

5. Użytkownicy, którzy zakupią urządzenie przed końcem 2023 roku, mogą korzystać z następujących podstawowych udogodnień: inteligentne kable ładujące o wartości 600 euro, ścienne skrzynki ładujące o wartości 600 euro (domy jedno- i dwurodzinne), ścienne skrzynki ładujące o wartości 900 euro (osiedla mieszkaniowe) oraz ścienne słupki ładujące o wartości 1800 euro (zintegrowane urządzenia do zarządzania obciążeniem w budynkach mieszkalnych). Te trzy ostatnie opcje zależą głównie od środowiska mieszkalnego.

Belgia

1. Pojazdy elektryczne i napędzane ogniwami paliwowymi objęte są najniższą stawką podatku (61,50 EUR) w Brukseli i Walonii, natomiast we Flandrii pojazdy elektryczne są zwolnione z podatku.

2. Indywidualni użytkownicy pojazdów elektrycznych i pojazdów z ogniwami paliwowymi w Brukseli i Walonii korzystają z najniższej stawki podatku wynoszącej 85,27 euro rocznie. Walonia nie pobiera podatków od zakupu dwóch wyżej wymienionych typów pojazdów, a podatek od energii elektrycznej został zmniejszony z 21 proc. do 6 proc.

3. Nabywcy korporacyjni z Flandrii i Walonii mogą również skorzystać z brukselskich ulg podatkowych dla pojazdów w pełni elektrycznych i pojazdów z ogniwami paliwowymi.

4. W przypadku klientów korporacyjnych najwyższy poziom ulgi dotyczy modeli o emisji CO2 ≤ 50 g na kilometr i mocy ≥ 50 Wh/kg w warunkach NEDC.

Bułgaria

1. Tylko pojazdy elektryczne zwolnione z podatku

Chorwacja

1. Pojazdy elektryczne nie podlegają podatkowi konsumpcyjnemu ani specjalnym podatkom środowiskowym.

2. Dotacja na zakup samochodu elektrycznego wynosi 9291 euro, modeli hybrydowych typu plug-in – 9309 euro, możliwość składania wniosków tylko raz w roku, każdy samochód musi być użytkowany przez okres dłuższy niż dwa lata.

Cypr

1. Prywatne użytkowanie samochodów o emisji CO2 mniejszej niż 120 g na kilometr jest zwolnione z podatku.

2. Wymiana samochodów o emisji CO2 poniżej 50 g na kilometr i koszcie nieprzekraczającym 80 000 euro może być dofinansowana kwotą do 12 000 euro, do 19 000 euro w przypadku samochodów całkowicie elektrycznych, a na złomowanie starych samochodów przewidziano również dotację w wysokości 1000 euro.

Czechy

1. Pojazdy elektryczne lub pojazdy napędzane ogniwami paliwowymi, które emitują mniej niż 50 g dwutlenku węgla na kilometr, są zwolnione z opłat rejestracyjnych i mają przymocowane specjalne tablice rejestracyjne.

2. Użytkownicy indywidualni: pojazdy elektryczne i modele hybrydowe są zwolnione z podatku drogowego; pojazdy o emisji CO2 poniżej 50 g na kilometr są zwolnione z opłat drogowych; okres amortyzacji urządzeń do ładowania pojazdów elektrycznych zostaje skrócony z 10 do 5 lat.

3. Obniżka podatku o 0,5-1% dla modeli BEV i PHEV przeznaczonych do użytku prywatnego w celach korporacyjnych oraz obniżka podatku drogowego dla niektórych modeli zastępujących pojazdy spalinowe.

Dania

1. Pojazdy bezemisyjne podlegają 40% podatkowi rejestracyjnemu pomniejszonemu o 165 000 DKK podatku rejestracyjnego i 900 DKK za każdą kWh pojemności akumulatora (do 45 kWh).

2. Pojazdy niskoemisyjne (emisja<50g co2km) are subject to a 55 per cent registration tax, less dkk 47,500 and 900 kwh of battery capacity (up maximum 45kwh).

3. Użytkownicy indywidualni samochodów bezemisyjnych i samochodów o emisji CO2 do 58 g CO2/km korzystają z najniższej półrocznej stawki podatku wynoszącej 370 DKK.

Finlandia

1. Od 1 października 2021 r. samochody osobowe bezemisyjne są zwolnione z podatku rejestracyjnego.

2. W latach 2021–2025 pojazdy służbowe będą zwolnione z opłat podatkowych w wysokości 170 euro miesięcznie w przypadku modeli BEV, a ładowanie pojazdów elektrycznych w miejscu pracy będzie zwolnione z podatku dochodowego.

Francja

1. Modele elektryczne, hybrydowe, CNG, LPG i E85 są zwolnione z całości lub połowy opłat podatkowych, a modele z napędem czysto elektrycznym, ogniwami paliwowymi i hybrydami typu plug-in (o zasięgu 50 km lub większym) są objęte dużymi ulgami podatkowymi.

2. Pojazdy użytkowe emitujące mniej niż 60 g dwutlenku węgla na kilometr (z wyjątkiem pojazdów z silnikiem Diesla) są zwolnione z podatku od dwutlenku węgla.

3. Zakup pojazdu elektrycznego lub pojazdu z ogniwami paliwowymi, jeżeli cena sprzedaży pojazdu nie przekracza 47 000 euro, dotacja dla użytkownika indywidualnego – rodziny w wysokości 5 000 euro, dotacja dla użytkownika korporacyjnego w wysokości 3 000 euro, jeżeli jest to wymiana, może być oparta na wartości pojazdu, dotacja może wynieść maksymalnie 6 000 euro.

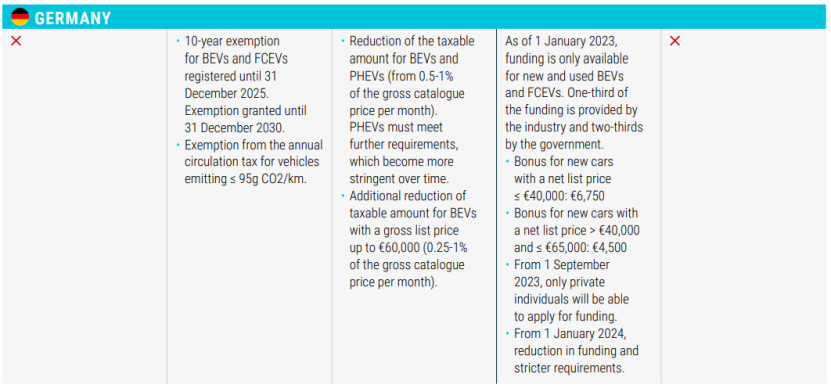

Niemcy

1. Pojazdy elektryczne i pojazdy napędzane ogniwami paliwowymi wodorowymi zarejestrowane przed 31 grudnia 2025 r. będą objęte 10-letnią ulgą podatkową do 31 grudnia 2030 r.

2. Zwolnić pojazdy o emisji CO2 ≤95 g/km z rocznego podatku drogowego.

3. Obniżenie podatku dochodowego dla modeli BEV i PHEV.

4. W segmencie zakupów nowe pojazdy w cenie poniżej 40 000 euro (włącznie) otrzymają dotację w wysokości 6750 euro, a nowe pojazdy w cenie od 40 000 do 65 000 euro (włącznie) otrzymają dotację w wysokości 4500 euro. Będzie ona dostępna wyłącznie dla nabywców indywidualnych od 1 września 2023 r., a od 1 stycznia 2024 r. wymagania dotyczące deklaracji będą bardziej rygorystyczne.

Grecja

1. 75% zniżki w podatku rejestracyjnym dla pojazdów PHEV z emisją CO2 do 50 g/km; 50% zniżki w podatku rejestracyjnym dla pojazdów HEV i PHEV z emisją CO2 ≥ 50 g/km.

2. Modele HEV o pojemności skokowej ≤1549 cm3 zarejestrowane przed 31 października 2010 r. są zwolnione z podatku drogowego, natomiast HEV o pojemności skokowej ≥1550 cm3 podlegają 60% podatkowi drogowemu; samochody o emisji CO2 ≤90 g/km (NEDC) lub 122 g/km (WLTP) są zwolnione z podatku drogowego.

3. Modele BEV i PHEV o emisji CO2 ≤ 50 g/km (NEDC lub WLTP) i cenie detalicznej netto ≤ 40 000 euro są zwolnione z podatku klasy preferencyjnej.

4. Przy zakupie pojazdu elektrycznego obowiązuje rabat gotówkowy w wysokości 30% ceny sprzedaży netto, którego górna granica wynosi 8000 euro. Jeżeli pojazd jest wycofany z eksploatacji dłużej niż 10 lat lub nabywca ma ponad 29 lat, należy dopłacić 1000 euro. W przypadku taksówek elektrycznych obowiązuje rabat gotówkowy w wysokości 40% ceny sprzedaży netto, którego górna granica wynosi 17 500 euro. Za złomowanie starych taksówek należy dopłacić 5000 euro.

Węgry

1. Pojazdy BEV i PHEV kwalifikują się do zwolnienia z podatku.

2. Od 15 czerwca 2020 r. łączna cena pojazdów elektrycznych wynosi 32 000 euro, dotacje wynoszą 7350 euro, cena sprzedaży od 32 000 do 44 000 euro, dotacje wynoszą 1500 euro.

Irlandia

1. Obniżka w wysokości 5000 euro obowiązuje w przypadku pojazdów elektrycznych o cenie sprzedaży nieprzekraczającej 40 000 euro, przy czym obniżka powyżej 50 000 euro nie obowiązuje.

2. W przypadku pojazdów elektrycznych nie pobiera się podatku od emisji NOx.

3. Dla użytkowników indywidualnych minimalna stawka dla pojazdów całkowicie elektrycznych (120 euro rocznie), emisja CO2 ≤ 50 g/km, modele PHEV, obniżają stawkę (140 euro rocznie).

Włochy

1. W przypadku użytkowników indywidualnych pojazdy elektryczne są zwolnione z podatku przez 5 lat od daty pierwszego użycia, a po upływie tego okresu obowiązuje 25% podatku od równoważnych pojazdów benzynowych; modele HEV podlegają minimalnej stawce podatku (2,58 EUR/kW).

2. W segmencie zakupu modele BEV i PHEV o cenie ≤35 000 euro (z VAT) i emisji CO2 ≤20 g/km są dotowane kwotą 3000 euro; modele BEV i PHEV o cenie ≤45 000 euro (z VAT) i emisji CO2 między 21 a 60 g/km są dotowane kwotą 2000 euro;

3. Klienci lokalni otrzymują 80-procentowy rabat na cenę zakupu i instalacji infrastruktury służącej do ładowania pojazdów elektrycznych, do maksymalnej kwoty 1500 euro.

Łotwa

1. Modele BEV są zwolnione z opłaty rejestracyjnej przy pierwszej rejestracji i objęte minimalnym podatkiem w wysokości 10 euro.

Luksemburg 1. Podatek administracyjny w wysokości 50% pobierany jest od pojazdów elektrycznych.

2. Dla użytkowników indywidualnych najniższa stawka wynosi 30 euro rocznie i dotyczy pojazdów bezemisyjnych.

3. W przypadku pojazdów służbowych miesięczna dotacja wynosi 0,5–1,8% w zależności od emisji CO2.

4. W przypadku zakupu łącza, modele BEV o mocy powyżej 18 kWh (włącznie) dotacja wynosi 8000 euro, dotacja 18 kWh wynosi 3000 euro; modele PHEV za każdy kilometr emisji dwutlenku węgla ≤ 50 g dotacja wynosi 2500 euro.

Malta

1. W przypadku użytkowników indywidualnych najniższą stawką podatku objęte są pojazdy o emisji CO2 ≤100 g na kilometr.

2. Zakup ogniwa, modeli czysto elektrycznych, dotacje indywidualne od 11 000 euro do 20 000 euro.

Niderlandy

1. W przypadku użytkowników indywidualnych pojazdy bezemisyjne są zwolnione z podatku, natomiast pojazdy PHEV podlegają taryfie w wysokości 50%.

2. Użytkownicy korporacyjni: minimalna stawka podatku dla pojazdów bezemisyjnych wynosi 16%, maksymalny podatek dla pojazdów całkowicie elektrycznych nie przekracza 30 000 euro, a w przypadku pojazdów napędzanych ogniwami paliwowymi nie ma ograniczeń.

Polska

1. Do końca 2029 r. nie będzie podatku od pojazdów całkowicie elektrycznych ani podatku od pojazdów PHEV o pojemności poniżej 2000 cm3.

2. Dla nabywców indywidualnych i firm przewidziano dofinansowanie do kwoty 27 tys. zł przy zakupie modeli wyłącznie elektrycznych (EV) oraz pojazdów z ogniwami paliwowymi o wartości do 225 tys. zł.

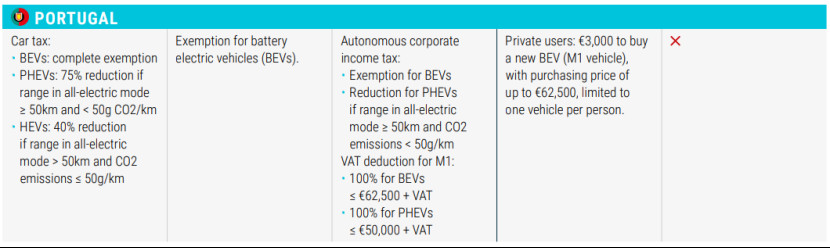

Portugalia

1. Modele BEV są zwolnione z podatku; modele PHEV o zasięgu czysto elektrycznym ≥50 km i emisji CO2<50g>50 km i emisją CO2 ≤50 g/km otrzymują ulgę podatkową w wysokości 40%.

2. Użytkownicy prywatni mogą kupić wyłącznie pojazdy elektryczne kategorii M1 za maksymalną cenę 62 500 euro, z dotacją 3 000 euro, limit na jeden egzemplarz.

Słowacja

1. Pojazdy elektryczne są zwolnione z podatku, natomiast pojazdy napędzane ogniwami paliwowymi i pojazdy hybrydowe podlegają stawce 50%.

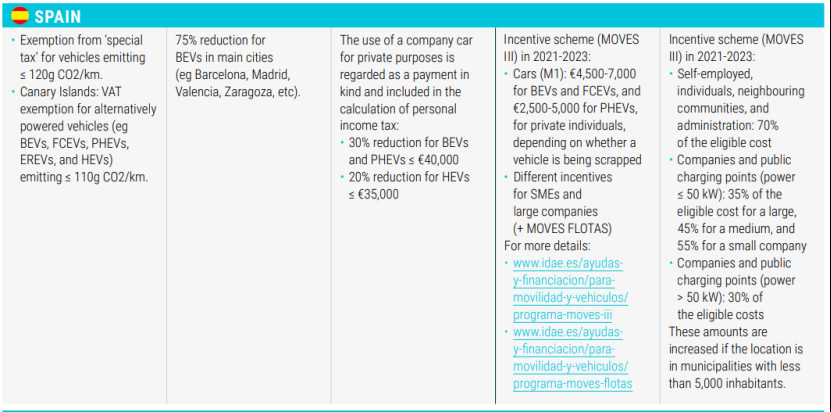

Hiszpania

1. Zwolnienie ze „specjalnego podatku” dla pojazdów o emisji CO2 ≤ 120 g/km oraz zwolnienie z podatku VAT na Wyspach Kanaryjskich dla pojazdów z napędem alternatywnym (np. bev, fcev, phev, EREV i hev) o emisji CO2 ≤ 110 g/km.

2. Dla użytkowników indywidualnych: 75-procentowa obniżka podatku na pojazdy elektryczne w dużych miastach, takich jak Barcelona, Madryt, Walencja i Saragossa.

3. W przypadku użytkowników korporacyjnych pojazdy BEV i PHEV o cenie poniżej 40 000 euro (włącznie) podlegają 30-procentowej obniżce podatku dochodowego od osób fizycznych; pojazdy HEV o cenie poniżej 35 000 euro (włącznie) podlegają 20-procentowej obniżce.

Szwecja

1. Niższy podatek drogowy (360 SEK) dla pojazdów bezemisyjnych i PHEV wśród użytkowników indywidualnych.

2. 50-procentowa obniżka podatku (do 15 000 SEK) na domowe ładowarki do pojazdów elektrycznych oraz dotacja w wysokości 1 miliarda dolarów na instalację urządzeń do ładowania prądem zmiennym dla mieszkańców budynków mieszkalnych.

Islandia

1. Obniżka i zwolnienie z podatku VAT dla modeli BEV i HEV w punkcie zakupu, brak podatku VAT od cen detalicznych do 36 000 euro, pełny podatek VAT powyżej tej kwoty.

2. Zwolnienie z podatku VAT stacji ładowania i instalacji stacji ładowania.

Szwajcaria

1. Pojazdy elektryczne są zwolnione z podatku od środków transportu.

2. W przypadku użytkowników indywidualnych i korporacyjnych każdy kanton obniża lub zwalnia z podatku transportowego na pewien okres czasu w oparciu o zużycie paliwa (CO2/km).

Zjednoczone Królestwo

1. Obniżona stawka podatku dla pojazdów elektrycznych i pojazdów o emisji CO2 poniżej 75 g/km.

Czas publikacji: 24 lipca 2023 r.