Gartner, firma zajmująca się badaniami i analizą technologii informatycznych, wskazała, że w 2024 r. producenci samochodów będą nadal intensywnie pracować nad dostosowaniem się do zmian wprowadzanych przez oprogramowanie i elektryfikację, zapoczątkowując tym samym nowy etap w historii pojazdów elektrycznych.

Ropa naftowa i energia elektryczna osiągnęły parytet kosztów szybciej niż oczekiwano

Koszty akumulatorów spadają, ale koszty produkcji pojazdów elektrycznych będą spadać jeszcze szybciej dzięki innowacyjnym technologiom, takim jak gigacasting. W rezultacie Gartner przewiduje, że do 2027 roku produkcja pojazdów elektrycznych będzie tańsza niż pojazdów z silnikami spalinowymi dzięki nowym technologiom produkcyjnym i niższym kosztom akumulatorów.

W tym kontekście Pedro Pacheco, wiceprezes ds. badań w Gartner, powiedział: „Nowi producenci OEM mają nadzieję na zmianę status quo w branży motoryzacyjnej. Wprowadzają innowacyjne technologie, które obniżają koszty produkcji, takie jak scentralizowana architektura motoryzacyjna czy zintegrowane odlewanie ciśnieniowe, które pomagają obniżyć koszty produkcji i czas montażu. Tradycyjni producenci samochodów nie mają innego wyboru, jak tylko wdrożyć te innowacje, aby przetrwać”.

„Tesla i inne firmy podeszły do produkcji w zupełnie nowy sposób” – powiedział Pacheco w wywiadzie dla Automotive News Europe przed publikacją raportu.

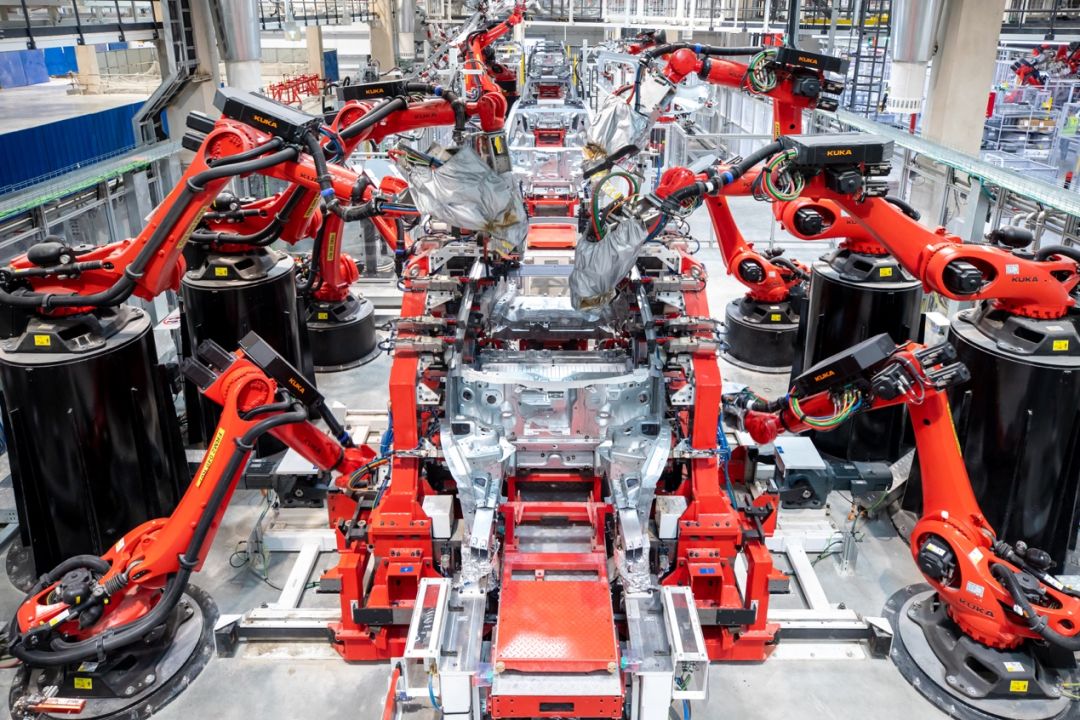

Jedną z najsłynniejszych innowacji Tesli jest „zintegrowane odlewanie ciśnieniowe”, które polega na odlewaniu większości samochodu w jeden element, zamiast stosowania dziesiątek punktów spawania i klejenia. Pacheco i inni eksperci uważają, że Tesla jest liderem innowacji w zakresie obniżania kosztów montażu i pionierem w dziedzinie zintegrowanego odlewania ciśnieniowego.

W niektórych głównych rynkach, w tym w Stanach Zjednoczonych i Europie, nastąpiło spowolnienie popularności pojazdów elektrycznych, dlatego eksperci twierdzą, że kluczowe jest, aby producenci samochodów wprowadzali tańsze modele.

Pacheco podkreślił, że sama technologia zintegrowanego odlewania ciśnieniowego może obniżyć koszt białego nadwozia o „przynajmniej” 20%, a inne redukcje kosztów można osiągnąć, stosując zestawy akumulatorów jako elementy konstrukcyjne.

Jak powiedział, koszty akumulatorów spadają od lat, ale spadające koszty montażu były „nieoczekiwanym czynnikiem”, który doprowadzi do tego, że pojazdy elektryczne zrównają się cenowo z pojazdami z silnikami spalinowymi szybciej, niż sądzono. „Osiągamy ten punkt krytyczny wcześniej, niż oczekiwano” – dodał.

Dokładniej rzecz ujmując, dedykowana platforma dla pojazdów elektrycznych dałaby producentom samochodów swobodę w projektowaniu linii montażowych odpowiadających ich charakterystyce, w tym mniejszym układom napędowym i płaskim powierzchniom akumulatorów.

Z kolei platformy odpowiednie dla „wielu układów napędowych” mają pewne ograniczenia, ponieważ wymagają przestrzeni na umieszczenie zbiornika paliwa lub silnika/skrzyni biegów.

Oznacza to, że pojazdy elektryczne zasilane akumulatorami osiągną parytet cenowy z pojazdami z silnikami spalinowymi znacznie szybciej, niż początkowo przewidywano, ale jednocześnie znacząco wzrosną koszty niektórych napraw pojazdów elektrycznych zasilanych akumulatorami.

Gartner prognozuje, że do 2027 roku średni koszt naprawy poważnych wypadków z udziałem nadwozi i akumulatorów pojazdów elektrycznych wzrośnie o 30%. W związku z tym właściciele mogą być bardziej skłonni do złomowania rozbitych pojazdów elektrycznych, ponieważ koszty naprawy mogą być wyższe niż ich wartość odtworzeniowa. Podobnie, ze względu na wyższe koszty napraw powypadkowych, składki ubezpieczeniowe mogą być wyższe, co może prowadzić do odmowy wypłaty odszkodowania dla niektórych modeli przez firmy ubezpieczeniowe.

Szybkie obniżenie kosztów produkcji pojazdów elektrycznych nie powinno wiązać się z wyższymi kosztami utrzymania, ponieważ mogłoby to w dłuższej perspektywie wywołać niechęć konsumentów. Konieczne jest wdrożenie nowych metod produkcji pojazdów w pełni elektrycznych, a także procesów zapewniających niskie koszty utrzymania.

Rynek pojazdów elektrycznych wkracza w fazę „przetrwania najsilniejszych”

Pacheco powiedział, że to, czy i kiedy oszczędności kosztów pojazdów elektrycznych przełożą się na niższe ceny sprzedaży, zależy od producenta, ale średnia cena pojazdów elektrycznych i pojazdów z silnikami spalinowymi powinna osiągnąć parytet do 2027 roku. Zwrócił jednak uwagę, że firmy produkujące samochody elektryczne, takie jak BYD i Tesla, mają możliwość obniżania cen, ponieważ ich koszty są wystarczająco niskie, więc obniżki cen nie spowodują zbyt dużego uszczerbku dla ich zysków.

Ponadto Gartner nadal prognozuje silny wzrost sprzedaży pojazdów elektrycznych, przy czym połowa sprzedanych samochodów w 2030 roku będzie stanowić pojazdy w pełni elektryczne. Jednak w porównaniu z „gorączką złota” pierwszych producentów samochodów elektrycznych, rynek wkracza w okres „przetrwania najsilniejszych”.

Pacheco opisał rok 2024 jako rok transformacji europejskiego rynku pojazdów elektrycznych. Chińskie firmy, takie jak BYD i MG, zbudują na swoim rynku własne sieci sprzedaży i linie produktów, podczas gdy tradycyjni producenci samochodów, tacy jak Renault i Stellantis, wprowadzą na rynek lokalnie tańsze modele.

„Wiele rzeczy, które dzieją się teraz, niekoniecznie ma wpływ na sprzedaż, ale są one przygotowaniem na coś poważniejszego” – powiedział.

Tymczasem wiele znanych startupów z branży pojazdów elektrycznych borykało się z problemami w ciągu ostatniego roku, w tym Polestar, którego akcje gwałtownie spadły od czasu debiutu giełdowego, oraz Lucid, który obniżył prognozę produkcji na 2024 rok o 90%. Inne firmy w tarapatach to Fisker, który prowadzi rozmowy z Nissanem, oraz Gaohe, w którym niedawno ujawniono wstrzymanie produkcji.

Pacheco powiedział: „Wtedy wiele startupów skupiało się w branży pojazdów elektrycznych, wierząc, że mogą łatwo zarobić – od producentów samochodów po firmy zajmujące się ładowaniem pojazdów elektrycznych – a niektóre z nich nadal w dużym stopniu polegały na finansowaniu zewnętrznym, co czyniło je szczególnie podatnymi na wpływy rynku. Wpływ wyzwań”.

Gartner prognozuje, że do 2027 roku 15% firm produkujących pojazdy elektryczne, założonych w ciągu ostatniej dekady, zostanie przejętych lub zbankrutuje, zwłaszcza te, które w dużym stopniu polegają na inwestycjach zewnętrznych, aby kontynuować działalność. „Nie oznacza to jednak, że branża pojazdów elektrycznych podupada, po prostu wkracza w nowy etap, w którym firmy oferujące najlepsze produkty i usługi będą wygrywać z innymi” – powiedział Pacheco.

Dodał również, że „wiele krajów wycofuje zachęty związane z pojazdami elektrycznymi, co utrudnia funkcjonowanie rynku obecnym graczom”. Jednak „wkraczamy w nową fazę, w której pojazdy wyłącznie elektryczne nie mogą być sprzedawane w oparciu o zachęty/ulgi ani korzyści środowiskowe. Pojazdy elektryczne muszą być produktem pod każdym względem lepszym niż pojazdy z silnikami spalinowymi”.

Chociaż rynek pojazdów elektrycznych konsoliduje się, dostawy i penetracja rynku będą nadal rosły. Gartner prognozuje, że sprzedaż pojazdów elektrycznych osiągnie 18,4 miliona sztuk w 2024 roku i 20,6 miliona sztuk w 2025 roku.

Czas publikacji: 20 marca 2024 r.